.

.

Il n’existe pas une bonne mutuelle en général. Il existe une bonne mutuelle pour votre situation. Votre statut, vos soins réels, votre lieu de vie et votre budget déterminent laquelle vous correspond et celle pour laquelle vous paierez le moins cher en rapportant ce qu’elle rembourse à ce qu’elle coûte.

Choisir en 30 secondes : 4 situations, 4 réponses

| Budget serré, bonne santé Hospitalisation seule : protection contre le risque grave, cotisation minimale, priorité à vos besoins. | Artisan, libéral, freelance Mutuelle TNS : conçue pour les indépendants, déductible via la loi Madelin. |

| Résident d’une ville partenaire Mutuelle communale : tarif de groupe négocié par votre mairie, souvent jusqu’à -30%. | Famille, seniors, besoins réguliers Mutuelle complète : tout couvert, du ticket modérateur au 100% Santé. |

Ce que la Sécurité sociale ne couvre pas : le point de départ

Avant de choisir une formule, il faut comprendre ce que votre couverture de base prend en charge et ce qu’elle laisse à votre charge. La Sécurité sociale rembourse les soins sur la base d’un tarif conventionnel.

💭 Par exemple : Pour un médecin de secteur 1, ce tarif suffit presque. Pour un spécialiste de secteur 2 ou 3, les dépassements d’honoraires ne sont pas remboursés par le régime de base.

L’optique, le dentaire et les aides auditives font partie des postes les plus mal couverts par le régime général. Sans complémentaire, une paire de lunettes avec correction, une couronne dentaire ou un appareil auditif représentent des centaines, parfois des milliers d’euros de reste à charge.

Le rôle d’une mutuelle est de compléter tout ou partie de ce qui n’est pas pris en charge par l’Assurance maladie. La question n’est donc pas « ai-je besoin d’une mutuelle ? » mais plutôt « quel niveau de couverture correspond à ce que je dépense réellement en soins chaque année ? ».

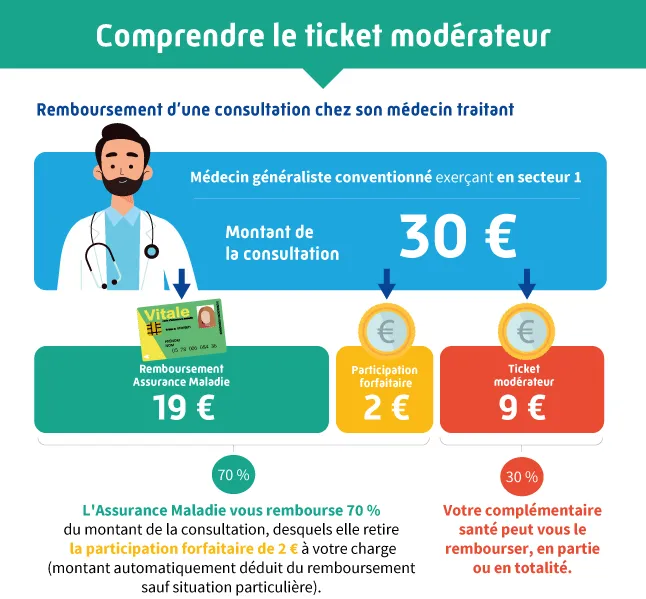

🟡 Ce que dit Ameli.fr sur les bases de remboursement

Pour une consultation chez un généraliste de secteur 1, la base de remboursement est de 30 €. La Sécu prend en charge 70 % après déduction de la participation forfaitaire, soit environ 21€. La complémentaire santé prend en charge 9€, le reste à charge est de 2 euros participation forfaitaire. Chez un spécialiste de secteur 2, la base de remboursement ne change pas mais les honoraires réels peuvent aller de 50 à 200 €. La différence est entièrement à votre charge sans mutuelle.

Étudions votre situation

Hypothèse 1 : vous êtes en bonne santé et votre budget est serré

👉 Jeune actif, étudiant, ou personne avec peu de frais médicaux

Vous ne portez pas de lunettes, vous n’avez pas de traitement suivi, et la dernière fois que vous avez vu un spécialiste remonte à plus d’un an. Vous n’avez pas encore de famille à charge.

Dans cette configuration, une mutuelle complète peut vous faire payer des garanties dont vous ne vous servez pas. L’option hospitalisation seule répond à un besoin précis : vous protéger du choc financier d’une urgence médicale ou chirurgicale, sans cotiser pour des remboursements optiques ou dentaires que vous n’utilisez pas.

Une journée d’hospitalisation dans un établissement public entraîne un forfait journalier de 23 €. Une opération chirurgicale peut générer des dépassements d’honoraires de plusieurs centaines d’euros selon le chirurgien et son secteur. Sans mutuelle, ces montants restent entièrement à votre charge.

L’hospitalisation seule couvre généralement le forfait journalier, les dépassements chirurgicaux et médicaux ainsi que la chambre particulière. Elle ne couvre pas les consultations de ville, la pharmacie au-delà du remboursement Sécu, ni l’optique et le dentaire.

‼️ Le point de vigilance :

Si vous avez un accident qui nécessite plusieurs mois de rééducation, kinésithérapie, consultations de suivi, l’hospitalisation seule ne couvre pas ces dépenses. Elle vous protège seulement du risque grave, pas du reste à charge sur la durée des soins de suite. Si votre budget le permet, un niveau un peu plus large reste préférable.

🤝🏼 Chez Mutuelle Entrain, si l’hospitalisation seule correspond à votre réalité du moment, c’est une solution honnête à condition de réévaluer votre situation dès qu’elle évolue (changement de statut, projet familial, premier traitement régulier).

Hypothèse 2 : vous êtes à votre compte : artisan, libéral, auto-entrepreneur

👉 Travailleur non-salarié (TNS) : chef d’entreprise, freelance, profession libérale…

Vous relevez du régime des indépendants. Vous n’avez pas de mutuelle employeur. Vos cotisations sortent directement de votre trésorerie professionnelle ou personnelle.

Votre situation diffère de celle d’un salarié sur un point fondamental : si vous ne travaillez pas, votre activité s’arrête. Il n’y a pas de maintien de salaire automatique, pas d’employeur pour prendre en charge la moitié de votre cotisation. Chaque euro de soin non remboursé est un euro que vous prenez directement dans votre résultat.

La mutuelle TNS est conçue pour ce statut. Elle couvre les mêmes postes qu’une mutuelle complète : médecine de ville, spécialistes, optique, dentaire, hospitalisation, soins courants mais elle est aussi calibrée pour intégrer un avantage fiscal que peu d’indépendants utilisent pleinement.

La loi Madelin : ce que ça change concrètement ? Si vous êtes indépendant : artisan, commerçant, libéral, freelance ou gérant majoritaire d’une petite entreprise vous pouvez déduire vos cotisations de mutuelle de vos revenus professionnels grâce à la loi Madelin.

🔎 Ce que ça signifie en pratique : si vous cotisez 1 500 € par an pour une mutuelle TNS complète et que vous êtes imposé à 30 %, vous réduisez votre impôt d’environ 450 €. Votre couverture vous coûte en réalité 1 050 € nets. Plus votre tranche d’imposition est élevée, plus l’économie est significative. Le calcul précis dépend de votre bénéfice annuel et du plafond annuel de la Sécurité sociale, rapprochez-vous d’un comptable ou consultez le bulletin officiel des finances publiques pour connaître votre plafond exact.

✔️ Condition pour bénéficier de la déduction Madelin :

Le contrat doit répondre aux critères du contrat « responsable » au sens de la réglementation. Il doit notamment prendre en charge le ticket modérateur sur les consultations, les médicaments et les hospitalisations, tout en respectant des plafonds sur certains remboursements. Un contrat d’hospitalisation seule n’offre généralement pas une base de déduction aussi large qu’une mutuelle complète.

🤝🏼 Chez Mutuelle Entrain, nous accompagnons des artisans, des commerçants et des libéraux. La réalité que nous voyons : une mutuelle TNS bien calibrée coûte souvent moins cher qu’une option « éco » une fois l’avantage Madelin intégré et elle couvre des situations que l’hospitalisation seule peut laisser à votre charge. Notre rôle est de vous aider à faire ce calcul, pas de vous pousser vers le niveau le plus cher.

Hypothèse 3 : vous cherchez un tarif solidaire, la mutuelle communale

👉 Retraité, demandeur d’emploi, personne sans mutuelle d’entreprise

Vous n’êtes plus couvert par une mutuelle collective. Vous vivez dans une commune qui a négocié un contrat de groupe pour ses habitants.

La mutuelle communale est un dispositif de plus en plus répandu en France. Le principe : une mairie négocie un contrat de complémentaire santé avec un ou plusieurs organismes mutualistes pour le compte de ses habitants. En agrégeant un grand nombre de personnes, elle obtient des tarifs de groupe, généralement 20 à 40 % inférieurs à ceux d’un contrat individuel souscrit seul.

Ce dispositif s’adresse en priorité aux personnes qui ne bénéficient d’aucune couverture collective : retraités dont la mutuelle d’entreprise s’est arrêtée à la fin de leur activité, demandeurs d’emploi dont la portabilité a expiré, travailleurs à temps partiel sans accès à une mutuelle de branche.

Les garanties proposées varient selon les communes et les contrats négociés, mais elles couvrent généralement les soins courants, l’hospitalisation, l’optique et le dentaire, souvent avec des niveaux proches d’une mutuelle complète avec différents niveaux de garanties.

⚠️ Ce que « mutuelle communale » ne signifie pas automatiquement :

L’existence d’un dispositif communal dans votre ville ne signifie pas que vous êtes automatiquement affilié. Vous devez en faire la demande, et les conditions d’accès varient selon les communes (résidence principale, conditions de ressources dans certains cas). Renseignez-vous directement auprès de votre mairie ou de l’organisme partenaire.

🤝🏼 Chez Mutuelle Entrain, nous soutenons et participons activement aux dispositifs de mutuelles communales. Pour nous, c’est une incarnation concrète de ce que la mutualité devrait être : l’entraide collective au niveau local, sans intermédiaire mercantile. Si votre commune est partenaire, c’est souvent l’option la plus avantageuse pour un profil sans couverture collective.

Hypothèse 4 : vous avez des besoins réguliers : lunettes, dentaire, spécialistes

👉Famille, senior, personne avec un traitement ou un suivi médical en cours

Vous avez des lunettes, vous allez chez le dentiste au-delà des bilans de routine, ou vous suivez un traitement régulier. Vous avez peut-être des enfants à couvrir.

Pour ce profil, la mutuelle complète n’est pas une question de confort, c’est un calcul. Si vous dépensez 350 € en optique tous les deux ans, 300 € en soins dentaires dans l’année et 150 € en consultations de spécialistes, vous dépensez environ 550 € par an en frais non ou mal remboursés. Une mutuelle complète bien calibrée peut rembourser une bonne partie de ces montants, parfois davantage que sa cotisation annuelle.

Le dispositif 100% Santé, mis en place par le gouvernement, renforce l’intérêt d’une mutuelle complète pour votre profil. Il garantit un reste à charge de 0 € sur certaines lunettes, prothèses dentaires et aides auditives à condition que votre contrat soit un contrat responsable, ce qui est le cas de la quasi-totalité des mutuelles complètes du marché.

✔️ Ce que le 100% Santé change vraiment

Avant le 100% Santé, une prothèse dentaire pouvait coûter entre 500 et 1 500 € après remboursement Sécu, même avec une bonne mutuelle. Depuis 2021, les prothèses du panier « 100% Santé » sont intégralement prises en charge par la Sécurité sociale et la complémentaire, sans reste à charge pour l’assuré. Le choix du modèle reste libre, vous pouvez opter pour une prothèse hors panier avec un reste à charge, selon ce que rembourse votre contrat.

👪 Familles : couvrir les enfants

La plupart des mutuelles complètes permettent d’intégrer les enfants à charge dans le contrat familial. Les enfants ont souvent des besoins en optique et en soins dentaires qui s’accélèrent entre 8 et 16 ans. Un contrat familial bien choisi peut faire une différence notable sur le budget annuel de la famille.

🤝🏼 Chez Mutuelle Entrain, pour les familles et les seniors, nous conseillons de faire le bilan de vos dépenses de santé réelles sur les 12 derniers mois avant de choisir un niveau de garantie. Ce chiffre est souvent plus parlant que n’importe quel tableau comparatif. Nos conseillers peuvent vous aider à faire ce bilan gratuitement.

Hypothèse 5 : vous avez plus de 60 ans et vos besoins de santé ont changé

👉 Retraité ou senior actif : 60 ans et plus

Votre mutuelle d’entreprise s’est arrêtée à la retraite. Vous consultez plus régulièrement qu’avant, vous avez peut-être un traitement au long cours, et vos dépenses en optique, dentaire et audiologie ont augmenté.

La retraite marque souvent une rupture de couverture. La mutuelle collective que vous aviez en tant que salarié prend fin ou se poursuit via la portabilité, mais pour une durée limitée. Vous devez alors souscrire un contrat individuel au moment où vos besoins de santé s’intensifient et où votre budget est fixé.

C’est cette combinaison : besoins croissants, revenu stabilisé (voir en baisse) qui rend le choix d’une mutuelle senior particulièrement délicat. Une couverture trop légère vous expose à des restes à charge élevés sur des postes qui reviennent chaque année. Une couverture trop large vous fait payer des garanties dont vous n’avez pas encore l’usage.

💶 Les postes qui pèsent le plus après 60 ans

- Le dentaire prothétique est le premier poste de reste à charge chez les seniors. Une couronne, un bridge ou un implant représentent des dépenses importantes même avec le dispositif 100% Santé qui ne couvre qu’un panier de prothèses de base. Pour les soins hors panier, le niveau de remboursement de votre mutuelle fait une vraie différence.

- L’audiologie est le deuxième poste sous-estimé. La perte auditive progresse avec l’âge, et les appareils auditifs de qualité restent coûteux même après remboursement. Depuis 2021, les appareils auditifs de la classe A sont intégralement remboursés dans le cadre du 100 % Santé, à condition que votre contrat soit un contrat responsable, ce qui est le cas de la quasi‑totalité des mutuelles complètes. Les appareils de classe B, eux, ne font pas partie du 100 % Santé : leurs prix sont libres et peuvent entraîner un reste à charge important..

- Les consultations de spécialistes s’accélèrent également : cardiologue, rhumatologue, ophtalmologue. Si vous suivez un traitement régulier, les dépassements d’honoraires des médecins de secteur 2 (médecins qui fixent librement leurs tarifs) s’accumulent sur l’année.

‼️Ce que change le passage à la retraite sur votre remboursement Sécu :

Contrairement à une idée répandue, votre taux de remboursement de la Sécurité sociale ne change pas à la retraite. Ce qui change, c’est la fin de la mutuelle d’entreprise obligatoire. Vous perdez la prise en charge patronale de 50 % de la cotisation. Le coût de votre complémentaire santé passe intégralement à votre charge ce qui rend d’autant plus utile de bien calibrer le niveau de couverture.

La question du tarif : pourquoi les cotisations augmentent avec l’âge

Les mutuelles individuelles indexent généralement leur cotisation sur l’âge de l’assuré. Plus vous souscrivez tard, plus la cotisation de départ est élevée et elle continue d’augmenter chaque année. C’est une réalité du marché individuel qui rend la comparaison des offres plus complexe qu’à 35 ans : le tarif affiché aujourd’hui n’est pas le tarif dans cinq ans.

Certains contrats proposent des grilles de tarification lissée, qui évitent les hausses annuelles trop marquées. D’autres proposent des garanties modulables pour adapter la couverture à l’évolution des besoins sans changer de contrat. Ces critères méritent autant d’attention que le niveau de garanties lui-même.

🤝🏼 Chez Mutuelle Entrain, le moment de la retraite est souvent celui où les gens signent vite, pour ne pas se retrouver sans couverture. C’est précisément là où un mauvais choix coûte le plus cher dans la durée. Nos conseillers accompagnent régulièrement des transitions retraite : faire le bilan de vos dépenses de santé réelles sur les deux dernières années est le meilleur point de départ pour calibrer votre niveau de garanties : ni trop, ni trop peu.

Le comparatif : quelle option pour quel besoin ?

| Si vous êtes… | Option recommandée | Ce qu’elle apporte | Ce qu’elle ne couvre pas |

| Jeune / petit budget, peu de soins | Hospitalisation seule | Cotisation basse, protection contre les risques graves | Optique, dentaire, aides auditives, pack bien-être |

| Indépendant / TNS | Mutuelle TNS Madelin | Déduction fiscale, couverture complète adaptée au statut | À calibrer selon la tranche d’imposition |

| Résident (ville partenaire) | Mutuelle communale | Tarif de groupe, couverture complète à prix réduit | Disponibilité variable selon la commune |

| Famille / senior / soins réguliers | Mutuelle complète, Mutuelle sénior | 100% Santé, optique, dentaire, spécialistes couverts + soins courants, aides auditives, bien-être | Cotisation plus élevée qu’une garantie hospitalisation seule |

💡 Le test en 5 questions pour vous orienter

Ces questions ne nécessitent pas de simulation. Elles vous donnent une orientation honnête en moins d’une minute.

⏺️ Avez-vous consulté un spécialiste au moins une fois dans l’année écoulée ?

⏺️ Portez-vous des lunettes ou des lentilles, ou avez-vous prévu un soin dentaire dans les 12 prochains mois ?

⏺️Votre mairie propose-t-elle un dispositif de mutuelle communale pour ses habitants ?

⏺️ Êtes-vous travailleur non-salarié et souhaitez-vous déduire vos cotisations de vos revenus professionnels ?

⏺️ Avez-vous la trésorerie pour absorber 300 à 500 € de frais de santé imprévus sans déséquilibrer votre budget ?

👉 Si vous répondez « oui » aux deux premières questions, une mutuelle complète ou communale correspond mieux à vos besoins qu’une couverture légère.

👉 Si vous répondez « oui » à la quatrième, la mutuelle TNS avec déduction Madelin est l’option à examiner en priorité.

Questions fréquentes

Peut-on cumuler une mutuelle communale et une mutuelle TNS ?

Non. Vous ne pouvez souscrire qu’un seul contrat de complémentaire santé principal. Si vous êtes TNS et que votre commune propose un dispositif de mutuelle communale, vous devez choisir l’un ou l’autre. Le critère de décision : si vous bénéficiez de la déduction Madelin et que votre taux d’imposition est significatif (30 % ou plus), la mutuelle TNS est généralement plus avantageuse sur le plan global. Si votre activité est modeste ou que vous n’êtes pas imposé à la loi Madelin, la mutuelle communale peut offrir un meilleur rapport coût-couverture.

L’hospitalisation seule couvre-t-elle la chambre particulière ?

Vous pouvez bénéficier d’une chambre individuelle selon le type d’hospitalisation chez Mutuelle Entrain :

- Médecine/chirurgie/obstétrique : 50€/j

- Ambulatoire : 20€/j

- Psychiatrie : 30€/j

- Rééducation/convalescence : 30€/j

La mutuelle est-elle obligatoire si je suis sans emploi ?

Non, aucune loi ne vous y oblige si vous êtes demandeur d’emploi. En revanche, si vous venez de quitter un emploi salarié, vous bénéficiez du mécanisme de portabilité : votre ancienne mutuelle d’entreprise peut être maintenue gratuitement pendant une durée égale à votre période d’indemnisation chômage, dans la limite de 12 mois. À l’issue de cette période, vous devrez souscrire un contrat individuel. La mutuelle communale est souvent l’option la moins coûteuse pour reprendre une couverture à ce moment-là.

Le 100% Santé s’applique-t-il à toutes les mutuelles complètes ?

Le 100% Santé s’applique à tous les contrats « responsables », ce qui représente la quasi-totalité des mutuelles du marché. Il garantit un reste à charge de 0 € sur les équipements du panier 100% Santé en optique, en dentaire et en audiologie. Ce n’est pas une garantie illimitée : les soins hors panier (verres progressifs haut de gamme, implants dentaires spécifiques) restent partiellement à votre charge selon votre niveau de couverture. La source officielle est le site du ministère de la Santé et de la Prévention.

Vous ne savez pas encore quelle formule vous correspond ?

🤝 Chez Mutuelle Entrain, nos conseillers vous accompagnent gratuitement, sans engagement ni pression. Ils connaissent la réalité des travailleurs indépendants, des retraités et des familles qu’ils suivent au quotidien. Leur rôle : vous orienter vers la formule qui a le plus de sens pour votre situation, celle qui correspond vraiment à vos besoins et à votre budget. C’est le choix santé, le choix sensé.