Vous êtes maire, adjoint, élu en charge de l’action sociale ou responsable du CCAS ? Vous souhaitez renforcer l’accès aux soins, lutter contre le renoncement et proposer un service concret à vos habitants ?

La mutuelle communale, parfois appelée mutuelle village, est un dispositif souple, sans engagement financier pour la commune, qui permet d’offrir à tous les habitants un accès facilité à une complémentaire santé négociée, sans condition de ressources et d’âge.

Mutuelle communale : une définition claire

Une mutuelle communale est un partenariat entre une collectivité et un organisme complémentaire santé (mutuelle, assureur, institution de prévoyance).

La commune ne devient pas assureur : elle facilite l’accès à une offre négociée.

Caractéristiques essentielles :

Accessible à tous : seniors, TNS, étudiants, demandeurs d’emploi, habitants sans mutuelle, foyers proches des seuils CSS (complémentaire santé solidaire).

Tarifs réduits par rapport aux contrats individuels (écart constaté : 10 à 30 % selon les communes – chiffres confirmés par AMF, UNCCAS et études locales).

💡 Comment procéder ?

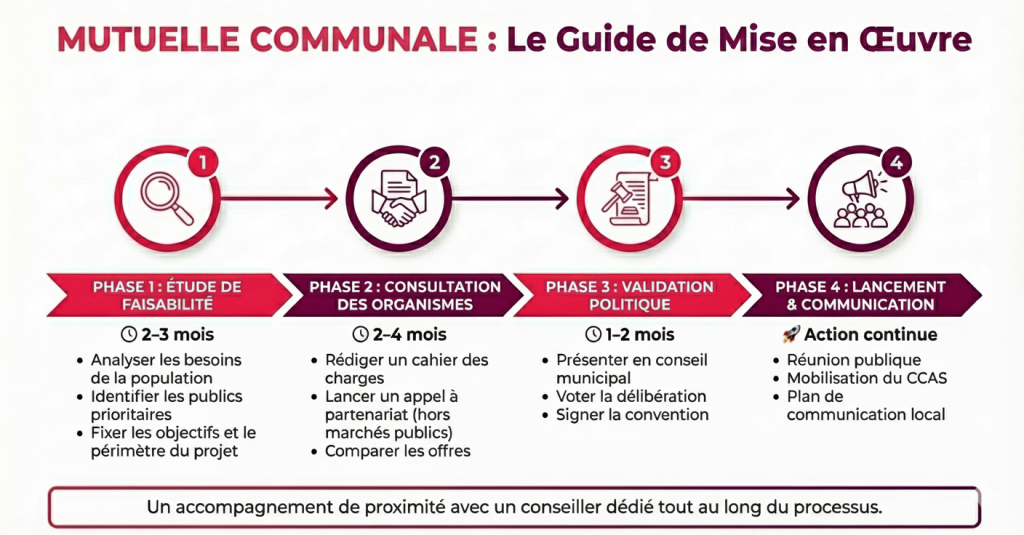

La mise en place se structure en 4 grandes phases : l’étude de faisabilité, la consultation des organismes partenaires, la validation politique et administrative, puis le lancement et la communication. Bien que le processus soit souple, une mise en œuvre en 2026 nécessite de lancer les démarches dès la fin 2025 pour garantir un déploiement efficace.

Phase 1 : L’étude de faisabilité et le cadre légal

Pourquoi mettre en place une Mutuelle Communale ?

La création d’une mutuelle communale répond à un enjeu de solidarité territoriale.

Pour les habitants

- Des tarifs négociés pouvant générer 15 à 30% d’économie selon les villes,

- Des garanties adaptées, plus simples à comprendre,

- L’accès au tiers payant : ça signifie que les habitants n’ont pas besoin d’avancer les frais chez certains professionnels de santé ou en pharmacie. Une partie ou la totalité est réglée directement entre la Sécurité sociale, la mutuelle et le professionnel,

- Un accompagnement local grâce au CCAS ou à des permanences régulières.

Pour la ville

- Une action sociale visible et concrète,

Un levier pour réduire le renoncement aux soins, - Un dispositif apprécié des familles, retraités et indépendants,

- Une politique de santé publique locale cohérente,

La ville de Cachan (Val-de-Marne) a lancé sa mutuelle communale en 2025 en partenariat avec Mutuelle Entrain.

🎯 L’objectif était d’offrir aux Cachanaises et Cachanais une solution de complémentaire santé plus accessible, avec des garanties lisibles et des tarifs négociés. La mise en place du dispositif s’est accompagnée d’une réunion publique de présentation et du déploiement de permanences régulières au CCAS pour accompagner les habitants dans leurs démarches.

Ce partenariat illustre la volonté de la ville d’agir concrètement sur l’accès aux soins et de proposer un service de proximité utile à toutes et tous.

Les limites du cadre légal

Avant de vous lancer, il faut bien comprendre le cadre juridique dans lequel s’inscrit une mutuelle communale, car il diffère de celui applicable aux agents municipaux.

La commune n’est pas l’employeur de ses habitants. Cette distinction fondamentale a plusieurs conséquences pratiques. Contrairement à la mise en place d’une mutuelle pour vos agents territoriaux, vous n’êtes pas tenu de respecter les règles strictes des marchés publics. Votre rôle se limite à celui de facilitateur et de relais d’information, comme le prévoit la loi Hamon de 2014 sur l’économie sociale et solidaire.

La commune ne prend aucun engagement financier. Vous ne versez aucune participation aux cotisations de vos administrés. Votre soutien est exclusivement logistique et communicationnel : mise à disposition de locaux pour les permanences, relais d’information via vos canaux municipaux, accompagnement via le CCAS. Cette neutralité financière protège le budget communal tout en permettant d’offrir un service utile à la population.

Analyser les besoins de la population : une étape simple mais essentielle

Pour construire une offre pertinente, il faut d’abord comprendre qui vit dans votre ville et quels sont leurs besoins en santé.

Observer les données de la population (en sources publiques : INSEE, CCAS, CAF)

Quelques indicateurs utiles :

- la proportion de seniors, souvent les premiers intéressés,

- le nombre de travailleurs indépendants (commerçants, artisans, professions libérales),

- les demandeurs d’emploi,

- les foyers sans mutuelle,

- les personnes proches ou au-dessus des seuils d’aide comme la Complémentaire Santé Solidaire.

Ces éléments donnent une première idée des besoins et des niveaux de budget accessibles.

Mener une petite enquête locale

Un questionnaire simple, relayé dans :

- le bulletin municipal,

- le site de la ville,

- les permanences du CCAS,permet d’obtenir des informations très utiles, comme :

- combien d’habitants n’ont aucune mutuelle aujourd’hui,

- quels sont leurs freins (prix, démarches, manque de compréhension),

- quels types de soins sont prioritaires (lunettes, dents, hospitalisation),

- quel budget mensuel serait acceptable.

Cette consultation aide à bâtir une offre réaliste et alignée avec les attentes du terrain.

Tenir compte des spécificités locales

Chaque territoire a ses particularités :

- zones rurales éloignées des centres de santé,

- ville très équipée en médecins,

- difficultés d’accès au tiers payant (qui permet de ne pas avancer les frais),

- habitudes de soins.

Le CCAS, grâce à sa proximité avec les habitants, peut souvent apporter une vision très précise de ces réalités.

Fixer des objectifs clairs pour la suite

À la fin de cette étude, il doit être possible de répondre simplement à :

- combien d’habitants pourraient être intéressés la première année,

- quels profils doivent être ciblés en priorité,

- combien de niveaux de garanties sont nécessaires (une formule unique ou plusieurs).

Ces objectifs serviront ensuite à rédiger le cahier des charges et à comparer les offres.ux.

Phase 2 : Choisir le bon partenaire

Une fois les besoins identifiés, il est temps de consulter les organismes de complémentaire santé..

Rédiger un cahier des charges simple et clair

Ce document présente :

- votre ville et ses besoins,

- les publics prioritaires (ex. seniors, indépendants, familles),

- les attentes en termes de garanties,

- le niveau de prix souhaité (par rapport aux tarifs individuels habituels),

- les services attendus : permanences, outils explicatifs, accompagnement, gestion des demandes,

- la durée du partenariat (souvent 3 à 5 ans),

- les modalités de suivi : bilan annuel, ajustements si nécessaire.

L’objectif : que toutes les propositions soient comparables.

Consulter plusieurs organismes

Pour garantir un choix objectif, il est recommandé de solliciter :

- des mutuelles,

- des assureurs,

- parfois des institutions de prévoyance.

Certaines villes contactent aussi les organismes déjà implantés dans le département pour profiter de leur connaissance locale.

Délai conseillé: Laisser 6 à 8 semaines pour recevoir des offres complètes.Cela leur permet d’ajuster les tarifs, de construire les formules et de prévoir les moyens d’accompagnement.avec celle de la Sécurité Sociale.

Analyser les offres reçues

L’analyse peut être faite par une petite commission regroupant :

- des élus,

- des agents de la ville,

- le CCAS.

Elle peut auditionner les organismes finalistes pour éclaircir certains points.

Les critères essentiels pour choisir

La tarification

- cohérence des tarifs selon l’âge (important pour les seniors),

- tarifs famille,

- visibilité des évolutions de prix dans le temps.

Les garanties proposées

- existence de plusieurs niveaux (pour s’adapter à différents budgets),

- prise en charge des postes importants : lunettes, dentaire, hospitalisation, aides auditives,

- accès au tiers payant (ne pas avancer les frais),

- réseau de professionnels de santé suffisamment large.

L’accompagnement

Une mutuelle communale n’est pas qu’un contrat : c’est un service local. À vérifier :

- fréquence des permanences en mairie,

- qualité du conseiller dédié, supports d’information simples et pédagogiques,

- possibilité d’actions de prévention pour les habitants (ex : ateliers santé, dépistages)

Ce que Mutuelle Entrain apporte concrètement aux communes partenaires

Mutuelle Entrain propose une offre spéciale mutuelle communale, avec trois niveaux au choix. Chaque niveau correspond à des besoins très concrets du quotidien :

- remboursement du médecin ou du spécialiste,

- achat de lunettes ou renouvellement,

- prise en charge du dentiste (caries, détartrages, prothèses),

- soutien en cas d’hospitalisation (chambre, accompagnement, aide pour s’organiser après coup).

Si, lors de l’étude des besoins, la ville identifie des attentes particulières (beaucoup de retraités, beaucoup d’indépendants, forte demande sur les lunettes, etc.), Mutuelle Entrain peut aussi proposer une formule issue de ses gammes classiques, ou de ses offres TNS ou senior, pour être encore plus proche de la réalité locale.

Concrètement, pour la commune, on apporte :

- Un conseiller identifié pour votre ville, que le CCAS et les habitants peuvent appeler directement,

- Des permanences en mairie, où les habitants peuvent poser leurs questions, comprendre les garanties, être aidés pas à pas pour adhérer,

- Une réunion publique au lancement pour expliquer clairement ce que la mutuelle vous propose,

- Une communication clé en main : documentation sur la mutuelle, posts pour votre site ou réseaux sociaux, flyers, affiches pour les lieux publics, documents simplifiés pour les habitants, exemples de remboursements,

- Un réseau large de professionnels de santé, qui permet à de nombreux habitants de trouver facilement des professionnels de santé près de chez vous, d’avoir un deuxième avis médical…

- Des services utiles, faciles à comprendre : possibilité de consulter un médecin en visio, aide à domicile si quelqu’un sort de l’hôpital, accompagnement administratif pour les démarches,

Concrètement, pour les habitants, ça change quoi ?

- Ils savent combien ils vont être remboursés et sur quoi,

- Ils peuvent s’équiper en lunettes ou aller chez le dentiste sans que ce soit un coût insurmontable,

- Ils ont quelqu’un en face d’eux pour leur expliquer, pas un numéro anonyme,

- Ils avancent moins d’argent au moment des soins, ce qui aide les familles et les retraités,

- Ils peuvent poser toutes leurs questions en mairie, sans internet et sans jargon,

Phase 3 : Validation politique et administrative

📨 La délibération du conseil municipal

La délibération est l’acte qui “lance officiellement” la mutuelle communale. Elle doit permettre aux élus de comprendre clairement :

- pourquoi la ville se lance (besoins des habitants),

- comment les organismes ont été consultés,

- pourquoi un partenaire a été retenu,

- comment la mise en place va se dérouler.

Point essentiel à rappeler dans la délibération : La ville ne paie pas les cotisations des habitants. Son rôle est uniquement d’informer, d’organiser les permanences, et d’accompagner le lancement.

La délibération précise aussi :

- la durée du partenariat (souvent 3 à 5 ans),

- les moments de suivi (un bilan annuel pour vérifier que l’offre correspond toujours aux besoins),

- les conditions permettant d’arrêter le partenariat si nécessaire.

Une fois votée, la délibération est simplement transmise au contrôle de légalité, puis publiée comme toutes les décisions municipales.

Signature de la convention de partenariat

La convention formalise les engagements réciproques entre la ville et la mutuelle. Elle précise côté mutuelle :

- ce que couvrent les trois niveaux d’offre,

- les tarifs négociés et leur stabilité dans le temps,

- la fréquence des permanences en mairie,

- le type de documents fournis (flyers, supports, affiches),

- le suivi régulier (nombre d’adhésions, questions fréquentes, points d’amélioration).

Elle précise côté ville :

- la communication (site internet, bulletin municipal, affichage),

- les salles mises à disposition pour les permanences,

- la mobilisation du CCAS pour accompagner les habitants.

La convention rappelle également que la ville n’intervient pas dans les contrats individuels des habitants : elle ne garantit pas, ne finance pas, et ne gère pas les contrats. Elle détaille enfin :

- la durée du partenariat,

- les conditions de résiliation (ex. si les engagements ne sont pas tenus),

- un bilan annuel pour faire évoluer l’offre si besoin.

Phase 4 : Lancement et communication auprès des habitants

Le Rôle du CCAS (centre communal d’action sociale)

Le CCAS constitue le pivot opérationnel de votre mutuelle communale. Sa proximité avec les publics fragiles et sa connaissance fine des situations individuelles en font un acteur incontournable.

Le CCAS assure une fonction d’information et d’orientation : Il devient le point de contact privilégié pour les habitants qui s’interrogent sur la mutuelle communale. Les agents du CCAS doivent être formés par l’organisme partenaire pour comprendre les garanties proposées, expliquer les tarifs et orienter vers les bonnes formules selon les profils. Cette montée en compétence des équipes est essentielle à la réussite du projet.

Le CCAS organise les permanences du conseiller mutuelle : Il met à disposition une salle adaptée, assure la prise de rendez-vous et peut accompagner les habitants les plus fragiles lors de ces permanences. Cette médiation est particulièrement précieuse pour les personnes âgées isolées, les personnes en situation d’illettrisme ou les publics éloignés du numérique qui auraient du mal à gérer seuls leurs démarches.

Le CCAS identifie et mobilise les publics prioritaires : Grâce à sa connaissance du territoire, le CCAS peut cibler les personnes susceptibles de bénéficier le plus du dispositif : bénéficiaires d’aides sociales sans complémentaire santé, seniors aux revenus modestes, demandeurs d’emploi. Des courriers ou des contacts personnalisés peuvent être engagés pour informer ces publics de l’existence de la mutuelle communale.

Le CCAS suit l’évolution du dispositif : En remontant les difficultés rencontrées, les questions récurrentes et les suggestions des habitants, le CCAS alimente l’évaluation continue du partenariat et permet d’ajuster la communication ou les services proposés.

Le plan de communication efficace

Le succès d’une mutuelle communale repose largement sur la qualité et l’ampleur de la communication déployée. Un dispositif mal connu ne trouvera pas son public.

Organisez une séance publique de lancement : Cette réunion inaugurale, animée conjointement par les élus et les représentants de l’organisme partenaire, permet de présenter le projet, d’expliquer les garanties et les tarifs, de répondre aux questions et de créer un événement fédérateur. Prévoyez plusieurs créneaux (après-midi et soirée) pour toucher différents publics. Cette réunion peut être organisée dans plusieurs quartiers ou hameaux pour les communes étendues.

Mobilisez tous les canaux de communication municipaux : Le bulletin municipal doit consacrer un dossier complet à la mutuelle communale, avec des témoignages d’habitants, des exemples chiffrés et les modalités pratiques.

Le site internet de la ville doit proposer une rubrique dédiée avec les brochures téléchargeables, un simulateur de tarifs et les dates des permanences. L’affichage dans les lieux publics (mairie, bibliothèque, salle des fêtes, commerces) élargit la diffusion.

Les réseaux sociaux de la ville peuvent relayer régulièrement l’information, notamment avant chaque permanence.

Ciblez particulièrement les seniors et les associations. Ces publics prioritaires nécessitent une attention spécifique. Distribuez des plaquettes lors des clubs seniors, des repas communaux ou des activités destinées aux retraités. Sollicitez les associations locales (clubs du troisième âge, associations de commerçants, amicales) pour relayer l’information auprès de leurs membres. Certaines communes organisent des après-midi d’information spécifiquement dédiés aux seniors.

Prévoyez une communication continue et non pas ponctuelle. La mutuelle communale doit rester visible tout au long de l’année. Rappelez régulièrement les dates des permanences dans le bulletin et sur le site internet. Organisez chaque année une réunion publique de bilan pour présenter les résultats et les évolutions du dispositif. Communiquez sur les actions de prévention proposées par la mutuelle. Cette présence continue maintient l’intérêt et permet de toucher progressivement l’ensemble des publics cibles.

Adaptez votre communication aux différents publics : Les seniors préfèrent souvent les supports papier et les contacts directs, tandis que les actifs sont plus réceptifs aux informations numériques. Les personnes en situation de précarité ont besoin d’un accompagnement personnalisé via le CCAS. Cette segmentation de la communication maximise son efficacité.

Ressources et FAQ pour réussir votre mutuelle communale

Quelques termes expliqués simplement :

Tiers payant :

Cela signifie que l’habitant n’avance pas certains frais médicaux (ex : pharmacie).

La mutuelle règle directement la part qui lui revient.

Offre “garanties” :

Ce sont les postes de soins pris en charge : lunettes, dentiste, médecin, hospitalisation, etc.

Permanence :

Un créneau où un conseiller reçoit les habitants en mairie ou au CCAS pour les aider à comprendre l’offre ou à adhérer.

Foire aux questions pour les Élus et les Mairies

La commune engage-t-elle sa responsabilité financière en mettant en place une mutuelle communale ?

Non, la commune n’engage aucune responsabilité financière. Elle ne verse aucune participation aux cotisations des habitants, qui restent entièrement à la charge de chaque adhérent. Votre rôle se limite à celui de facilitateur et d’intermédiaire entre la population et l’organisme assureur. Cette neutralité budgétaire est fondamentale et doit être clairement rappelée dans la délibération et dans tous les supports de communication.

Doit-on organiser un appel d’offres formel comme pour les marchés publics ?

Non, la mutuelle communale pour les habitants ne relève pas du code de la commande publique puisque la commune n’est pas l’acheteur final. Vous êtes libre de consulter les organismes selon la procédure de votre choix. Néanmoins, pour garantir la transparence et la légitimité de votre choix, il est recommandé de consulter plusieurs organismes et de documenter votre démarche de sélection.

Peut-on changer de partenaire après un an si le dispositif ne fonctionne pas ?

Oui, à condition que la convention de partenariat prévoit des clauses de résiliation anticipée. C’est pourquoi il est essentiel de négocier ces clauses dès la signature initiale. Un préavis de six mois est généralement requis, et la résiliation doit être motivée (non-respect des engagements, insatisfaction des adhérents, évolution des besoins). Attention toutefois à la continuité de la couverture pour les habitants déjà adhérents.

Les agents municipaux peuvent-ils adhérer à la mutuelle communale destinée aux habitants ?

Oui, rien ne l’interdit, mais depuis 2026, les agents territoriaux bénéficient obligatoirement d’une participation de leur employeur à leur complémentaire santé. Ils ont donc généralement intérêt à adhérer au dispositif mis en place pour les agents plutôt qu’à la mutuelle communale destinée aux habitants, qui n’ouvre droit à aucune participation employeur.

Combien d’adhérents peut-on espérer la première année ?

L’expérience des communes ayant lancé des mutuelles communales montre des taux d’adhésion très variables, généralement entre 5 et 15 % de la population cible la première année. Ce taux progresse ensuite régulièrement si la communication est maintenue. Pour une commune de 5 000 habitants avec environ 1 500 seniors, artisans et demandeurs d’emploi ciblés, vous pouvez espérer entre 75 et 225 adhérents la première année.

La mutuelle communale est-elle compatible avec la Complémentaire Santé Solidaire (CSS) ?

La CSS est une aide réservée aux personnes aux ressources modestes qui offre une complémentaire santé gratuite ou à tarif réduit. Les bénéficiaires de la CSS n’ont généralement pas intérêt à souscrire une mutuelle communale. En revanche, les personnes dont les revenus dépassent légèrement les plafonds de la CSS constituent un public prioritaire pour la mutuelle communale, qui leur offre une solution abordable.

Que se passe-t-il si la mutuelle partenaire augmente fortement ses tarifs ?

La convention prévoit un encadrement strict des tarifs. Tout dépassement injustifié autorise la commune à résilier le partenariat. Un bilan annuel permet de vérifier le respect de ces engagements financiers.

La commune doit-elle vérifier la solidité financière de l’organisme partenaire ?

Oui, c’est recommandé. Les organismes assureurs et mutualistes sont régulés par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR). Vous pouvez demander lors de la consultation des garanties sur la solidité financière de l’organisme, sa notation par les agences spécialisées et son ancienneté sur le marché des collectivités territoriales. Un organisme fragile pourrait mettre en péril la continuité du service.

Comment évaluer le succès du dispositif ?

Plusieurs indicateurs permettent d’évaluer la réussite de votre mutuelle communale : le nombre d’adhérents et son évolution dans le temps, la répartition par profil (seniors, TNS, demandeurs d’emploi), le taux de satisfaction mesuré par des enquêtes auprès des adhérents, le niveau d’utilisation des permanences et de l’accompagnement CCAS, les économies réalisées par les adhérents comparativement à leurs anciens contrats, et le nombre d’actions de prévention organisées et leur fréquentation. Un bilan annuel présenté en conseil municipal permet de valoriser ces résultats.

Faut-il communiquer uniquement sur l’organisme partenaire ou peut-on mentionner d’autres options ?

Pour éviter toute critique sur une situation de monopole, vous pouvez indiquer que la mutuelle communale est une option parmi d’autres pour s’assurer. Certaines communes mentionnent également l’existence de la CSS pour les personnes éligibles ou proposent des comparateurs en ligne pour permettre aux habitants de faire leur propre choix éclairé. Cette approche équilibrée renforce la crédibilité du dispositif.